自社で研修、参加者に弁当支給した場合

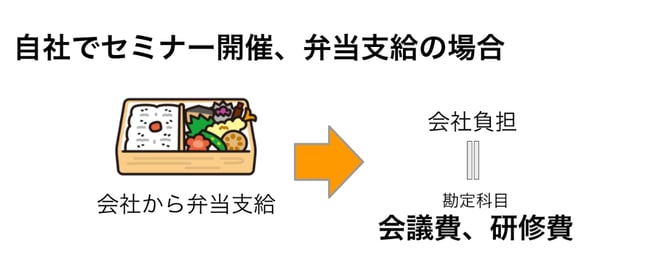

本来、従業員の昼食代は「従業員自身で負担する」ものです。しかし、自社で従業員に対してマナー研修を行い、お弁当をまとめて一括で注文する場合、費用は従業員から徴収するのではなく会社負担にすることもあります。なぜなら、このマナー研修は会社主催で、お弁当を食べる時間もマナー研修に付随するものであり、業務を遂行する上で必要と判断できるからです。研修に伴う食事代は「会議費」や「研修費」として処理することが一般的です。

また、会社が食事補助をしていて、研修でお弁当を会社が用意した場合、以下の条件(※1)に当てはまれば、福利厚生費として非課税になります。食事代の扱いについては、事前に確認をとっておくようにしましょう。

・従業員が食事代の半分以上を負担している

・企業の補助額が、従業員一人あたり税抜きで月額3,500円以下

福利厚生費として計上するには、従業員からお弁当代の半分以上を徴収する必要があります。しかし福利厚生費として計上すると、損金として利益から差し引くことができるので、その分納める税金が減り節税にもなります。

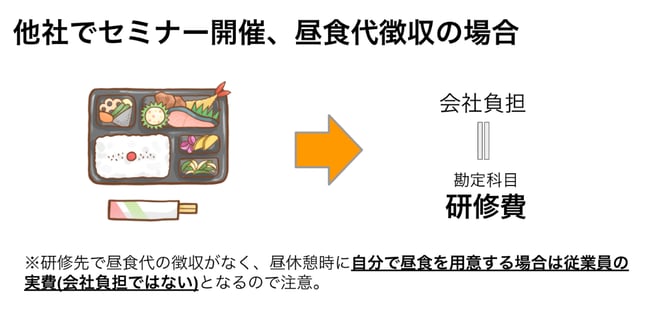

他社での研修セミナーに参加、昼食費の徴収がある場合

他社が開催するセミナーに従業員が参加する場合の食事代についても解説します。そのセミナーの案内書に参加費とは別に昼食費の記載があった場合、昼食代は従業員負担になるでしょうか?

この場合は「会社負担」となります。セミナーを主催した他社が昼食を用意していて、昼食が組み込まれているセミナーと考えられ、昼食も拘束時間とみなし、業務の一環と判断できるからです。この昼食代は「研修費」として処理することが一般的です。他社が昼食を提供しているため、会社が食事補助を行っている場合でも要件には当てはまらず福利厚生費にすることはできないので注意しましょう。

また、昼食費の徴収がなく、自分でコンビニで買う場合は、従業員の実費になります。通常の業務でお昼休憩をとるのと一緒だと考えましょう。

研修後、参加自由の親睦会(食事あり)に参加する場合は?

業界セミナー後の参加自由の親睦会(食事込み)に従業員が参加したいと言われた場合は経費となるのでしょうか?親睦会はセミナー参加費とは別に5,000円がかかります。

この場合は経費となるか、従業員の実費となるか判断が難しいところです。会社が業務の一環としてその親睦会に参加することが「望ましい」「必要がある」と判断するのであれば会社負担とします。研修の費用そのものは「研修費」として計上し、懇親会は「接待交際費」で計上するのが一般的です。できれば請求書は「第一部 研修」「第二部 懇親会」などと内容を分けて記載してもらいましょう。

会社が懇親会への参加は不要と判断した場合は、従業員の実費負担となります。ここで注意したいのは、今後も同じセミナ-と懇親会に従業員が参加した場合は、同様の科目で計上するということです。ある時は懇親会を「接待交際費」で会社負担とし、またある時は懇親会を従業員の個人負担とする・・・などのバラバラの処理は認められないので注意しましょう。

従業員を研修に行かせた時にかかる費用・経費

研修費とは、従業員や役員が業務に必要な知識や技術を習得したり学んだりするためにかかった費用を、会社が負担したときに処理する勘定科目です。専門的な知識だけでなく、ビジネス全般におけるマナーやスキルの向上のためにかかる費用を計上します。

研修に参加させたときに発生するであろう費用は経費となり、勘定科目は下記のとおりになります。

(※2 参考:勘定科目の説明/厚生労働省)

(※2 参考:勘定科目の説明/厚生労働省)

経費になるか、ならないかの違いは、会社の運営や業務に必要かどうかで判断します。この費用を会社が支払うことによって「売り上げにつながるか」、「売上との関連をきちんと説明できるか」を基準に考えると判断しやすいでしょう。

まとめ

研修にかかる費用や研修中の食事代に関する費用は、会社の規定や判断、過去の事例や状況によってさまざまなパターンがあり、悩むことが多いかもしれません。まずは、その費用が会社の運営や業務にどう関わるかに注目して処理を進めていきましょう。

《参考資料》

※1:No.2594 食事を支給したとき/国税庁

※2:勘定科目の説明(改正案)/厚生労働省